※今回の税率の話は、発泡性を有する缶チューハイを前提にします。

缶チューハイにどのくらい税率がかかっているか知っていますか?毎日なにげなく飲んでいる缶チューハイですが、お酒である以上酒税法により酒税が課せられています。この記事では、パッケージに”発泡性”と表記のある缶チューハイについて解説します。

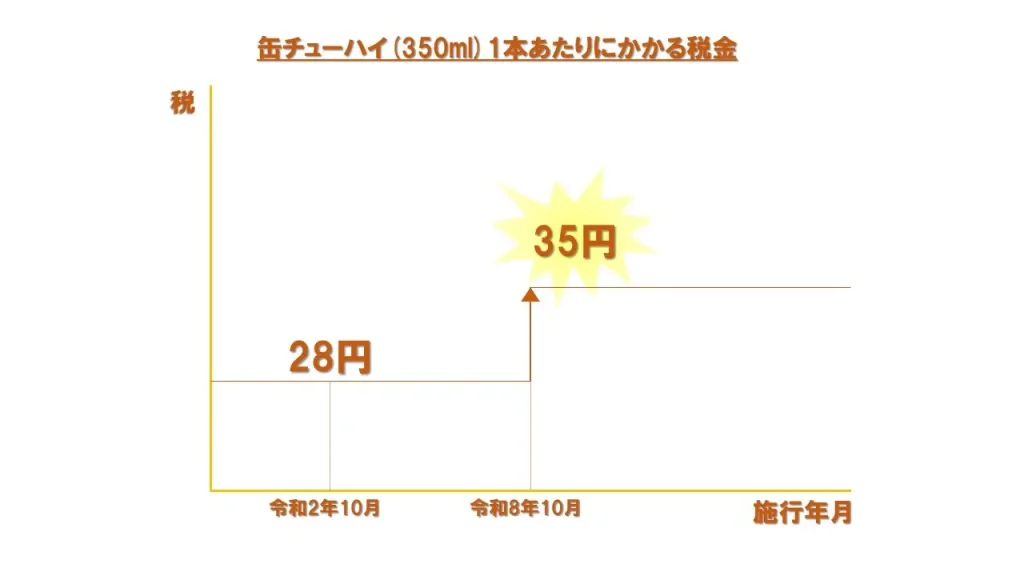

発泡性酒類に分類される缶チューハイの税率は2021年10月現在、1缶(350ml)換算で”28円”です。

缶チューハイは酒税法上、発泡性酒類のその他の発泡性酒類(ホップ及び一定の苦味料を原料としない酒類)に該当します。その他の発泡性酒類(ホップ及び一定の苦味料を原料としない酒類)は、1kgあたり80,000円課せられています。

缶チューハイは将来増税されるの?

缶チューハイ好きの皆さんに悲しいお知らせです。缶チューハイは令和8年(2026年)10月に税率が引き上げられます。いくらになるかというと、現在1缶(350ml)換算で28円から、35円に上がります。

財務省の公式webサイトを見ると、

2026年(令和8年)10月に、1㎘当たり100,000円(350㎖換算35円)に引き上げます。これにあわせて、低アルコール分の蒸留酒類及びリキュールに係る特例税率についても、2026年(令和8年) 10月に引き上げます。

財務省より

酒税法とは

日本の酒税法は、昭和28年(1953年)に制定・施行されました。酒税法には第一章第一条に”酒類には、この法律により、酒税を課する。”とあります。

酒類とは、アルコール分一度以上の飲料(薄めてアルコール分一度以上の飲料とすることができるもの(アルコール分が九十度以上のアルコールのうち、第七条第一項の規定による酒類の製造免許を受けた者が酒類の原料として当該製造免許を受けた製造場において製造するもの以外のものを除く。)

酒税法第一章第二条より

なんのためにお酒に税を課しているの?

お酒に税を課している目的は、主に2つあります。課税目的の一つ目はお酒の消費抑制およびアルコールに伴う社会的損失の抑制、二つ目はお酒が嗜好品であるためです。

①お酒の消費抑制およびアルコールに伴う社会的損失の抑制

厚生労働省の公式webサイトをみると、アルコールに起因する疾病のために、1987年には年間1兆957億円が医療費としてかかっていると試算されており、アルコール乱用による本人の収入減などを含めれば、社会全体では約6兆6千億円の社会的費用になるとの推計があります。

②お酒が嗜好品であるため

財務省の公式webサイトを見ると、お酒については、食料品などのような生活必需品とは異なる特殊な嗜好品としての性格に着目して、酒税を課しています。

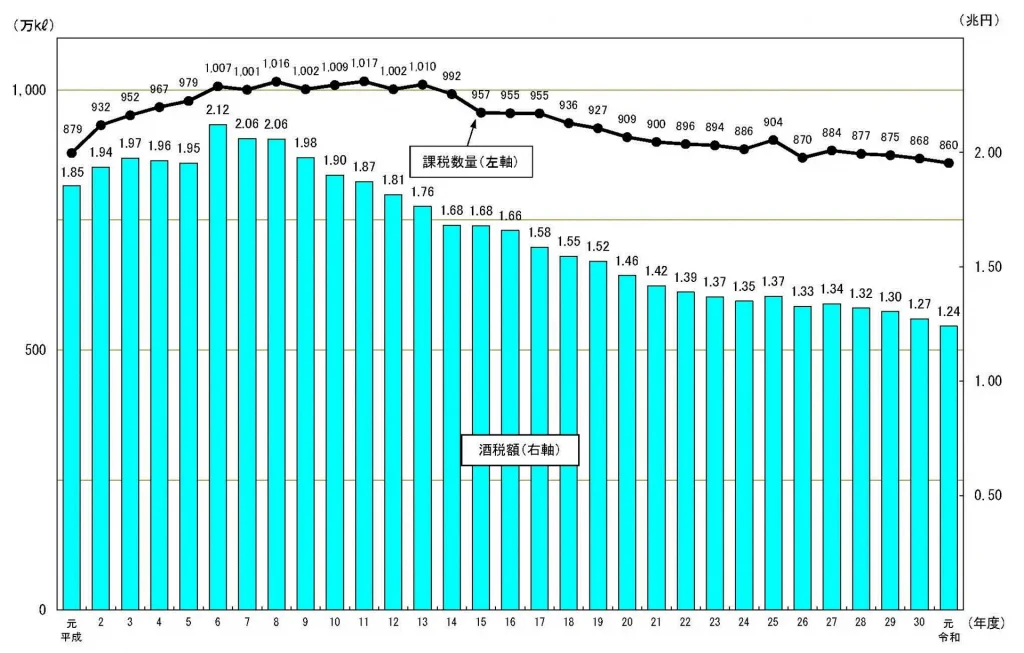

令和2年度(2020)の租税及び印紙収入内訳をみると、酒税収入は1.3兆円で税収入の2.0%を占めています。国税庁の調べでは、酒税収入は平成6年(1994)をピークに減少しております。

まとめ

税率についておわかりいただけたでしょうか。缶チューハイの税率が上がるのは5年後ですが、増税は避けられません。缶チューハイは人によっては毎日飲んでいるかもしれません。増税をキッカケに飲酒習慣を見直すのもアリですね。

※今回の税率の話は、発泡性を有する缶チューハイを前提にしました。

↓お酒を飲んだら顔が赤くなったりしますか?体質チェックをしてみましょう。

執筆:編集長S

photos:KanpaiTimes

コメント